�ܶ���������ѡ������������ھ�����Ҫ������������ȴ��֪�������↑ʼ��������֣�����������������£����������̣��Լ�һЩע������ܱ����鷳������ȿӣ��ô��˳���Ĵ��

��������������������ķ��࣬���Ͳ�ͬ�����̺�����Ҳ������ͬ��

������ࣺ

����������ҵ�����ϴ�

��ͼƬ��Դ�����磬������Ȩ����֪��ɾ�� ���������֮ǰ����Ҫ���˽�������Ϣ��1�����빫���������Ҫ������������ĺͷŴ�����ͬʱ������

2����������������������������ݺ�5�꣬�Ѿ��ﵽ���������ְ�������ܹ��ɹ����빫������

3����������3�����ڣ��������������ϰ���Դ�ֱ�����10%��������������3�Σ����������ۼ�6�Σ�����������

1.����ס������������ְ���������������ɴ�ס��������12����������

2.�����ȶ���ְҵ�����룬�������ã��г������Ϣ��������

3.�ṩ��Ч�Ϸ��Ĺ����졢������������סס���ĺ�ͬ(Э��)����֧��������ȫ���ۿ��������ֵ�涨���������ڸ��

4.����������δ����ĸ���ס����������

6.ͬ���ڴ����ڼ䣬�ڱ���ס���������˻�������12���µĽɴ�

ע���˴���������Ϊ�����������ߣ������ο����������й���������������Ե���Ϊ

������ͼ��Դ�����磬������Ȩ����֪��ɾ�� ����ְ��ס������������½ɴ��ﵽ1000Ԫ����(��1000Ԫ)��������ְ������˫���½ɴ��ϼƴﵽ1500Ԫ(��1500Ԫ)���ϵģ��������뵽60��Ԫ����ߴ��

��������5��������(��5��)�Ĵ���������Ϊ��2.75%��

5�������ϵĴ���������Ϊ��3.25%��

����ס�����������������Ϊ30��(���������������ӳ�5��)

��Ϊ������,ÿ���»������й̶����,��ÿ�»�����еı���������µ�������Ϣ�������µݼ���

���ֻ��ʽ��ԵȶϢ����,�ܵ���Ϣ֧���ϵ�,����ǰ��֧���ı������Ϣ�϶�,��������µݼ���

��ǰ��������幫���������Ҫע��ʲô�����������������12���º��������ǰ���ֻ�ȫ������

��ǰ���ֻ���ʱ�������������Ͳ�������һ�ڴ��������40%

��ǰ����ֻ�ܻ�3�Σ�3��֮��û�л��������ǰ����

��ǰ��������߽��幫�������ɰ���������Ѻ������������������ʱ��ҪЯ�����²��ϣ�

1����������֤

2��������ۻ����п�

4�����г��ߵġ�ס�������������ǰ���������������ۿ�ƾ֤

6�������ѷ�Ʊ������֤����Ʒ��������ͬ������������Ϣ��������

*��ǰ������ֻ��Я��ǰ����

1�����кϷ���Ч������֤�������о��������֤�����ڲ�;��ʡ�о��������֤�����ڲ��⣬�����ṩ���ڵػ������������ṩ�Ļ���֤������ס֤��������ʿ�ṩ���գ�δ��18�������ṩ����֤�������Ů֤��

2���������ȶ��Ϸ��ľ������룬�ܹ��ṩ��Ӧ��������ʲ�֤��������֤���ɽ�������ڵĹ�����λ���ߣ��Ӹǹ�˾�����»��¼�Ӫҵִ�ո�ӡ�������廧��˽Ӫ����Ӫ����˿��ṩ��������˰Ʊ��Ӫҵִ�ո�ӡ���������ߵ������볬��2000Ԫ����ҵģ�Ӧ�ṩ˰���������ʲ�֤��(���д浥���м�֤ȯ��Ͷ��֤����������)��

3��������ȫ������Ϊ��������Ȼ�ˣ��������ü�¼��

4��������ǩ����Ч�Ĺ�����ͬ��Э�顣

5��֧���˹涨����������(һ���Dz��������������ܼ۵�30%)���ڴ������д����˲���������Ĵ�

6��������������18��65���꣬��ͬ������������������������ͬ��

7���������й涨������������

1�������˺���ż������֤�����ڲ�ԭ������ӡ��3�ݣ�������������ż������ͬһ���ڵ�������������ϵ֤������2���������빫˾ǩ���ġ���Ʒ����������ͬ����3������30%������Ԥ�����վ�ԭ������ӡ����1�ݣ�4������������֤���������ṩ��������¥������5�������Ϊ���˵�ҪЯ����Ч�ġ���ҵ����Ӫҵִ�ա�����ҵ����ִ�ա���������������֤���顢��������������ǹɷ�����ҵ�������ṩ��˾���������³̡����»�ͬ���Ѻ֤���飻6�������̵��տ��ʺ�1�ݡ�

1���������������������Ҵ����������

2�������жԿ����̿�����Ŀ���������ʡ����ŵȼ���������Ʒ�С���ҵ����� ����������������Ӫ״��������������е��飬������������Ŀ�����ǩ�����Ҵ������Э�飻

3���������뿪����ǩ������Ʒ��������ͬ���������ݺ�ͬҪ�������������

4���������֮���������ڹ������ṩ���ϰ�������Ҫ������ϣ�ֱ�����̺�������������밴�Ҵ���������������Ʒ��������ͬ���������Ǽǣ������������վݡ�����֤������֤��������֤����������ˮ���������ű��棻

5�������жԹ����˵ĸ�����������������е��顢��飬����ϻ��������Ĺ����ˣ�������������ż�������������������������������顢��ͬ������������ŵ��̸����¼������ͬ����ݵȣ�������ڴ����п�������˻������п������б��ϼ��н���������

6��������������һ��Ϊ7���ڡ��Գ��������ģ�Ӫ������ʱ�����жԽӡ��˽������������⣬����Э�������˰��״����ʱ�밴������ǩ���ε���������

���

һ��Ϊ�����ܼ��뷿������������֮���ֵ��70%�����ݲ�ͬ���в�ͬ�����������������������������������е�Ҫ��Ϊ��

����

2020��������ҵ��������ʣ�һ�����ϣ���һ�꣩4.35%��һ�������꣨��һ�꣩4.75%����������4.90%��

��Ҫע����ǣ������������еĹ涨�����ڵĴ��������γɶ�����LPR�ӵ��γ�ʵ�ʵĴ������ʣ�����1���ڵ�LPRΪ3.85%��5����LPRΪ4.65%����������ִ���ɸ�����ҵ���и����Լ��������ȷ����

��Ϣ

������Ϣ=������*��������*��������=������*����*������=������*����*������=������*��*������

����ʹ�ù����㣺

https://xinfang.365haofang.com/wap/new/calculator��

�ȶϢ����

ÿ������ȵĽ������Ϣ��ÿ�»���ı�Ϣһ������������Ԥ�㣬���ڻ���ѹ��С�������������Ϣռÿ�»���Ĵ֣��������ڱ�����������ӣ���Ϣ�������١����ֻ��ʽ��������Ϣ�ߣ���ǰ�ڻ���ѹ��С��

�ȶ��

������Ϣ�汾�����µݼ��������Ҳ���µݼ������ص���ÿ�¹黹����һ������Ϣ������������ռ��㣬ǰ�ڳ�������ϴ�ÿ�»�������١����ֻ��ʽ��������Ϣ�ͣ���ǰ�ڻ���ѹ����

.jpg")

1����������һ������ʮ�����ڣ��Ҵ������ԭ���ϲ��ܳ�������ˣ��У�65�ꡢ��Ů��55������䣻

2����������ִ���������еĹ涨�������������ʵ���������Ϊ1�����ڵģ�ִ�к�ͬ���ʣ����ֶμ�Ϣ������Ϊ1�����ϵģ����ڴ����ִ���µ����ʣ�

3��������Ҫ���ʽ��Ϊ�ȱ���͵ȱ�Ϣ���֣������˿�����ѡ�ȱ���Ϊ���»�����Ϣ���ȶ���٣��ȱ�ϢΪ���»�����Ϣ��ÿ�»����䣨���ʵ����仯����

������˹������빫��������Ȳ���������Ҫ��ͬʱ�ֲ����������۵�80%��������������ҵ�����������ܶ�������۵�80%����ϴ���ֻ�нɴ湫����ĸ��˲ſ������롣

1���ڵ��������ɴ湫�����ϵ��ع��������������������Ҫ��

3���߱���ȷ����������Ѿ�ǩ������ʽ�Ĺ�����ͬ������֧�������

4���ܹ��ṩ��������Ҫ��Ĵ������������Ѻ����Ѻ�ͱ�֤�ȡ�

.jpg")

������ϴ�����������빫���������ͬ������ͨ������˵����а��������������������ʱ��Ҫ��������Ҫ����д��ҵ����ֵĽ��������������й�������

�����ִ���������ɺ�ͬʱ�����в������۷���λ�ʻ�������ϴ����У�������������ҵ����Ĵ������ޡ�������ںͻ������ڶ�����ͬ�ģ�ֻ����ִ�в�ͬ�����ʡ�

���

��������߲��ܳ����ܷ����80%��ͬʱ���������������ҵ����ı���Ϊ1:1

����

���������������Դ������ҵ�Դ��������������������ܳ���30��

����

��ϴ��еĹ�����������ҵ����ֲ������������й涨�Ĺ�����������ʺͷ�������ִ��

1������˵�ס���ʽ�������֣�������д���������������ṩ������ϣ�

2��ס���ʽ�������֣����ĶԽ���˽��г�������������������˶������Ⱥ����ޡ�ȷ���������ʽ�ȣ�

3��������ˣ��������и��ݽ�����ṩ�����ϣ����˽�����Ƿ���ϴ�����������������ȣ�ȷ���������ޡ�

4������������ǩ������ͬ������������˽���˵���������������ǩ������ͬ�͵�Ѻ��ͬ�����÷��ݵ�����ǩ����Ѻ��ͬ����

5������Ȩ���Ű������������������ס������������ϴ�������ֵ�����ʽ������˿��Ը����Լ���ʵ�����ѡ�����е��κ�һ�֡�

6������ס����Ѻ��������������˵���Ȩ���Ű������Ѻ����Ѻ��������ͬ����ͬ����Ѻ��ͬ����Ѻ��ͬ������������Ȩ֤����ѺȨ֤����Ƚ�����Ͻ��������а������ݱ���������

7��ǩ������Э��ͻ�����ô�����۷�ʽ����ģ�����˵����д����������������۴���������������ǩ������Э�顣ί�е�λ���ۻ���ģ���λ���������ǩ��Э�顣

8�����л������˰����������Լ����ʱ�䵽�������а�������������������н�������۷���λ�������ޡ������Ĵ������˰�����֧ͬȡ��

1���ɹ�����������ĺʹ������й�ͬ������˫������ϴ��еı����е����պ�����Ȩ�棻

2������������п���һ�����ڻ����Ĵ���˻���ÿ��20��ǰ���㵱�µ�Ӧ���������зֱ�ۻ������������̴��ı�Ϣ��

3�������������ʱ����˫����ͬ���գ�

4�������������ǰ����ģ�Ӧ�����뵱�¹����������̴����������ֱ���ǰ������õ�����ǰ�黹������������ҵ���

5������˲����л�������ʱ���������������õ�Ѻ�˫������������ܳ��ͳе����á�

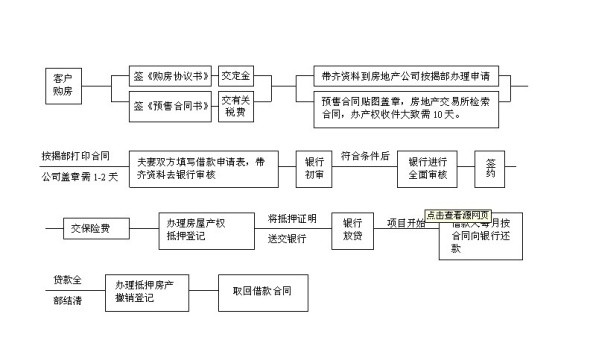

���ϵĸ���������̼�������������Ϊһ��ͨ�����̣������ο����������Ե����������Ϊ��

13977928888

13977928888